近日,上市公司2022年首季财报陆续披露,一些公司由于股权激励拖累利润而频上新闻,甚至引发投资者质疑。

以上市公司股票作为标的来激励员工,股票来源若非回购产生,一般是不会产生实际的现金支出的。但在实际操作中,我们经常看到,上市公司由于股权激励而确认大额的费用开支,从而使利润下降,甚至由此导致业绩亏损。

为何股权激励会成为一项费用列支于财务报表?富途ESOP认为这要从会计准则说起。

无论是中国会计准则、国际会计准则(IFRS)、还是美国会计准则(GAAP),都通过明确的条款将股权激励视为“职工薪酬的组成部分”,要求在财务报表里确认相应的成本费用。

其基本原则,简而言之,即按照授予日(Grant Date)权益工具(Option、RS、RSU等)的公允价值(Fair Value),对可行权(Vest)的部分所对应的总价值在员工服务期间计入相关成本或费用。

如何确定授予日权益工具的公允价值?

股权激励涉及的权益工具主要包括两类,一类是限制性股票(RS或RSU),一类是期权。

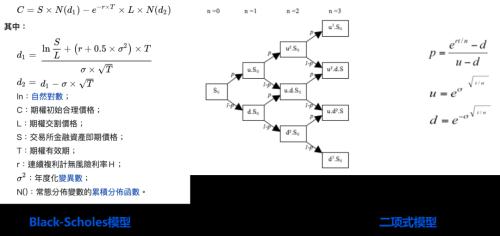

如果公司已上市,针对限制性股票,其公允价值即为公司股票在二级市场的报价;针对期权,则可以通过估值模型来计量。

常用的期权估值模型有两种,一种是Black-Scholes模型,一种是二项式模型。

来源:维基百科

两种模型均涉及到一系列的前提假设,包括无风险收益率、预期股利收益率、预期波幅等等,不同公司应用的模型不同、假设前提不同,期权的公允价值会有所不同。

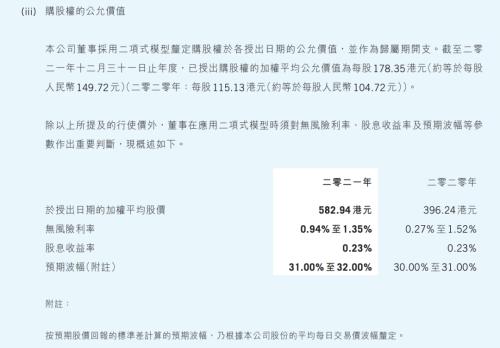

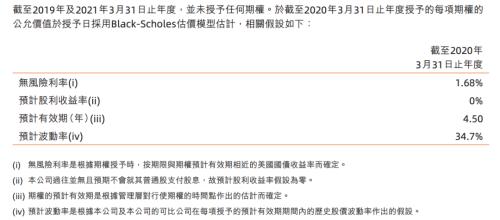

举例来说,腾讯针对员工授予的期权应用的是二项式模型,阿里巴巴则采用Black-Scholes模型,两家公司所应用的模型的提前假设可见相应财报附注。

来源:腾讯财报

来源:阿里巴巴财报

对于未上市公司,由于公司股票没有活跃的交易市场,权益工具公允价值的确定更加复杂。首先,权益工具的底层资产——公司股权的价值的确定,可以采用成本法、收益法、市场法等估值技术。

市场法,是利用相同或类似的资产、负债或资产和负债组合的价格以及其他相关市场交易信息进行估值的技术。

收益法,是将未来金额转换成单一现值的估值技术,如现金流贴现模型。

成本法,是反映当前要求重置相关资产服务能力所需金额(通常指现行重置成本)的估值技术。

在此基础上,再运用市场上通用的估值模型确定权益工具的公允价值。

以小米为例,其招股书显示,小米上市前授予的期权,首先使用“贴现现金流法”确定公司股权的公允价值,随后使用“二项式期权定价模型”厘定授予日期的期权公允价值。

来源:小米财报

何时计入费用?

当权益工具的公允价值得以确认,剩下需要弄清楚的就是何时计入财报。

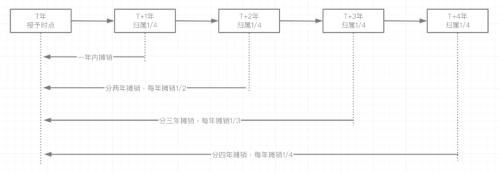

富途ESOP根据中国会计准则和国际会计准则(IFRS)要求了解到,企业需要将每个可行权日的权益工具价值在等待期做摊销。假如某位员工获得的限制性股票分4年归属,每年归属1万股,则第一年归属的部分在当年计入费用;第二年归属的部分分两年计入费用,每年1/2,以此类推。

相比之下,富途ESOP发现美国会计准则(GAAP)则更加灵活,除了按上述规则摊销外,企业也可以选择直线法摊销,直接每年按照获得的权益工具对应的价值计入当年成本或费用。

由于成本费用是在授予日所在的财务年份即确认,而实际支付的股份可能会因为员工离职或无法满足授予要求而变化,因此,富途ESOP强调,公司需要事前根据公司的离职率等假设条件预估最终会行权的人数。当行权日来临时,则应根据实际的行权数量对当期股份支付费用进行调整。

股权激励的费用无需过度担心?

股权激励是公司重视人才的表现。由此产生的列支于财报上的费用,已经成为大部分高新成长公司的标配。富途ESOP认为,对公司来说,只要股权激励计划本身确实是为了提升员工工作积极性,让公司更好地发展,则无需担心对财报的影响。

通常来讲,公司可以通过“经调整的净利润”、“经调整的EBITDA”等指标,剔除股份支付、非经营性开支、一次性费用等影响,获得更能反映公司实际经营情况的核心财务数据来体现公司真实业绩情况,而这往往也是投资者所重点关注的。

此外,富途ESOP提醒,公司也可以提前根据希望计提的费用规模规划激励总量。因为股权激励费用的计提是在授予日即明确并在随后年份摊销,因此公司可以提前预判股权激励费用的大概规模,从而将其对未来业绩的影响提前锁定。

当然对于未上市公司而言,股份支付成本在报告期内的影响是拟上市公司IPO前实施股权激励需要考量和注意的,尤其,对于以盈利指标作为上市标准的拟上市公司。

富途企业服务品牌富途安逸futuie.com为企业提供一站式ESOP股权/期权激励管理,包括ESOP股权激励方案设计、合规咨询及行权落地等全流程服务。

目前,富途已签约包括腾讯、小鹏汽车、泡泡玛特、同程艺龙、腾讯音乐、猎聘、斗鱼、中国燃气、荣昌生物、诺辉健康等超400家公司,是TMT、大消费、汽车物流、生物医药等多条赛道头部企业的首选服务商。

富途具有万人规模的行权落地实践经验,经过多年打磨,富途ESOP系统稳定性与业务流程上的体验日趋极致。此外富途ESOP完善的内控管理、安全的运行体系和专业的技术实力获得ISO27001 报告、SCO1 审计报告等多项国际权威标准认可,充分保障企业的数据安全和业务安全。

全自研的前中后台系统,让富途ESOP股权激励管理灵活性更强、响应更快。在公司侧,富途ESOP提供专业高效的管理员系统,让决策者清晰掌握期权现状,便捷管理;在员工侧,富途ESOP以可视化的数据管理系统,让员工更直接地感受到激励的价值。

更多内容请访问富途企业服务官网富途安逸futuie.com,获得更多ESOP股权激励、港股美股IPO分销、投资者关系管理(IR)与PR等相关信息。

(本内容属于网络转载,文中涉及图片等内容如有侵权,请联系编辑删除。市场有风险,选择需谨慎!此文仅供参考,不作买卖及投资依据。)

原创文章,作者:陈晨,如若转载,请注明出处:https://www.kejixun.com/article/553957.html