10月22日,中国银保监会副主席梁涛在某金融会议上表示,目前互联网金融风险的形势根本好转,全国实际运营的网贷机构已经由高峰时期的5000家,压降到9月末的6家。

全国网贷平台仅剩6家,可以预见网贷行业离转入常规监管仅剩一步之遥,在经历了多次波动之后,网贷行业终于迎来了最后的挑战。但是在行业波动的过程中,有很多网贷出借人针对于平台执行监管“三降”要求以及资金去向等问题产生了顾虑,质疑平台虚假标的、篡改合同等言论不绝于耳。

9月30日,凤凰金融旗下网贷平台凤凰智信对外发布公告,针对回款不及时以及停止新标撮合业务的原因做出了说明和解释。然而,网络上仍然出现了大量针对凤凰金融、凤凰智信的质疑。针对诸多质疑,以及出借用户比较关心的几个问题,凤凰智信给出了相关答复:

Q1:在凤凰智信发布的公告中提到,标的“凤储计划”是通过债转的方式退出的,并且目前正在陆续回款。现在有部分用户质疑凤凰智信有恶意匹配逾期坏账债权的情况,凤凰智信在债权匹配的过程中有没有经过银行存管,是否有故意匹配坏账的操作?

A1: “凤储计划”是凤凰智信平台出借端的主要撮合服务项目之一。“凤储计划”有一定的封闭期,封闭期内用户已经授权平台帮助用户将回款资金不断出借,并在封闭期到期后,通过债转的方式退出。到目前为止,绝大部分凤储计划撮合服务封闭期都还未到期,也有到期退出的。在此情况下,还会出现部分用户不断的债转交易。以上的交易都是在百信银行存管系统中完成,且对应的借款用户都是目前在平台上未结清的债权,并不存在将逾期标的重新匹配的问题。

Q2:很多出借用户都比较关心,借款用户现阶段的还款情况如何?借款用户在还款后存不存在被平台截流的可能性?

A2:凤凰智信平台借款用户还款最晚截止2023年7月,所以出借用户所对应的借款用户并未完成全周期还款。同时因疫情因素整体借款用户还款并不稳定,存在大量逾期或逃废债情况。依据该类情况发生,借款用户的还款将会留置在其存管银行的还款账户内,并且待其整体还款周期完毕后,进行有效清偿。

借款用户在借款申请的时候,会在百信银行存管系统中绑定一张自己的银行卡。在借款协议约定的还款日,如果借款用户银行账户中余额足够还款,存管系统会自动在借款用户银行卡划扣对应的还款资金到存管账户,并清分给对应的出借用户,中间环节不会经过凤凰智信其他任何自有资金账户,还款均在存管体系内得到有效的管理,所以凤凰智信不可能截留资金。

Q3:网络上很多人表示逾期是因为平台没钱造成的,但是从业务逻辑上来说,出借用户的资金是直接借给借款用户的。对于凤凰智信来说,这个过程中有没有强效监管,保证资金不会外流?

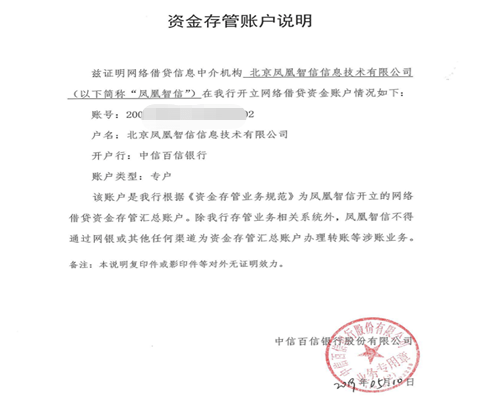

A3:凤凰智信目前全量出借用户资金和交易都是在百信银行存管系统中完成。用户出借的时候,需要先做充值动作,将自己银行卡资金充值到用户自己的银行存管虚户。充值资金从出借人银行账户到凤凰智信的存管专户,该专户为“百信银行根据《资金存管业务规范》为凤凰智信开立的网络借贷资金存管汇总账户。不会存在用户充值资金到凤凰智信的自有资金账户等其他情况,凤凰智信也无法使用、挪用该资金。

Q4:网络上很多出借用户对于标的的真实性也存在怀疑,很多借款用户显示为低收入者,凤凰智信的标的真实性如何证实?

A4:网贷本身就是体现普惠金融性质的服务,并且监管对于单笔出借金额要求在20万以下,高收入者对于小额贷款需求量很小。凤凰智信借款人数累计超过227万,覆盖了形形色色的人群,出现年收入2万的用户也不足为奇。

在借款用户资料与标的真实性方面,凤凰智信所有借款用户均为真实个人,在借款申请过程中采用四要素验证等技术手段进行了身份验证,并收集了借款用户身份证图片等资料,有证可查。伪造身份属于违法行为,凤凰智信不会涉及此类操作,并且227万人的材料根本无法造假。

Q5:凤凰智信在公告中提到了正在对合同查询系统进行调整,现阶段只能联系客服查询。合同查询系统为什么要进行调整?很多借款用户说凤凰智信私自篡改合同,凤凰智信的电子合同有没有防篡改的措施?

A5:凤凰智信原有出借合同充分的披露了借款用户个人全面信息,包括但不限于姓名、身份证号、联系方式等重要信息。因考虑现在退出缓慢了,有一些出借用户可能会自行追债,如有不当,将会加大平台整体催收的难度,从而无法有效保障全体出借用户利益。比如一位借款用户借了50000块,但是对应多位出借用户;其中一位出借用户只出借了10000块,但借钱用户不知道(或记不准确)从他这借了多少钱,按照50000块还款,那其他出借用户的权益就没法保障。甚至有些不法分子会利用这些信息去牟利。因此,我们启动了定向查询服务,即出借用户如需查询相应出借合同可以提供有关需求,凤凰智信将会依据查询需求的提交顺序,依次提供相关合同进行查询。

在防篡改方面,出借用户、借款用户通过凤凰智信签订的出借合同均使用电子签章技术,具有真实性、完整性以及签名人的不可否认性的特点,其效力等同于线下签字或盖章,为合法有效合同。

具备电子签章的合同凤凰智信无法修改合同内容,用户依据原有合同持有底层标的,将视催收回款情况进行相应入账。

Q6:现阶段网络上出现很多“暴雷”“跑路”“诈骗”“拒绝兑付”等信息,作为平台,凤凰智信如何看网络上的各种舆论?

A6:首先,凤凰智信成立至今,严守信息中介平台定位,始终平稳运营。

其次,9月10日开始,为响应“三降”政策,凤凰智信陆续停止了新标的撮合交易业务,确实出现部分产品回款不及时的现象。没有新的投资人进入,会出现债转慢、回款慢的情况,但是回款慢不代表不回款,更不代表 “暴雷”、“跑路”、“拒绝兑付”、“诈骗”。

但同时,我们还想说的一点是:作为信息中介平台,凤凰智信本身只是提供撮合服务,就是一头找借款的用户,一头找出借的用户,撮合两者交易,过程中两者通过存管银行流转资金。出借用户本身并不与平台发生任何债权关系。

出借用户的回款情况取决于对应借款用户是否及时还款以及对应借款用户还款全周期是否到期。凤凰智信目前存量余额96.5亿,存量出借用户7.01万人,这7万出借用户所对应的借款用户还款全周期绝大部分仍未到期。

作为中介平台,凤凰智信对出借用户的出借风险在出借前已经进行了充分地披露和告知,出借用户必须完成风险评测,并阅读且同意承担相关风险后,才能进行出借操作;否则,出借用户不能进行任何出借操作。也许投资用户会把这理解成平台在“甩锅”,但这些确实是所有出借用户在出借前必须完成的操作;包括所有事前告知的风险提示内容,我们不在这里一一列举,在平台中都能查询到。

众所周知,恶意“逃废债”已经成为毒害网贷行业健康发展的一颗大毒瘤,这些“老赖”们轻则抵赖不还款,危害相关出借用户权益;重则恶意闹事,企图借机扰乱市场,甚至煽动借款用户恶意围攻击垮平台,达到恶意逃废债的目的。现阶段,凤凰智信正在竭力通过包括诉讼、征信对接在内的各项措施加大催收力度,同时积极引入更多机制和战略伙伴,采取切实有效的措施,妥善处理相关事宜,维护出借用户合法权益、减少损失。

写在最后:通过凤凰智信对于近期事件的回应中可以了解到,当前平台仍在正常运营,也可以看出平台在多方面协调借款用户还款与出借用户回款的问题。在发生逾期时,用户应当保持冷静与理智,对平台与自身投资进行全面分析,找到问题的关键节点,协助平台共同攻克难题,才能与平台一起度过难关。

(本内容属于网络转载,文中涉及图片等内容如有侵权,请联系编辑删除。市场有风险,选择需谨慎!此文仅供参考,不作买卖及投资依据。)

原创文章,作者:陈晨,如若转载,请注明出处:https://www.kejixun.com/article/509612.html